绿氢长时储能的可行性探讨:以广东为例

发布者 | 中标研 2023-06-01

雷金勇 广东电网公司广州供电局氢能源研究中心总经理、国家能源电氢协同低碳技术研发中心技术带头人

林今 清华大学电机系长聘副教授、清华四川能源互联网研究院智慧氢能实验室主任、国家能源电氢协同低碳技术研发中心技术带头人

缺少绿色调峰资源是电力系统减碳的痛点

我国“双碳”目标实现的关键之一在于电力行业的规模化脱碳。电力行业碳排放呈现出总量大、强度高的特点。电力系统减碳的首要手段是依靠低碳的可再生能源。

受限于本地资源禀赋,广东的绿电来源主要包括西南的水电、新能源以及东南沿海的海上风电。外来的清洁电力和海上风电都具有随机性与波动性,间歇出现的无风无光或少风少光天气,与超大城市对电力供应的安全、可靠性要求不匹配。广东电网的平均停电时间远低于全国平均水平,其中4个城市供电可靠性进入全国前十,年平均停电时间均低于1小时/户,有效保障了区域经济的平稳增长。稳定电力供应的“压舱石”离不开本地电源提供的调峰能力。目前,煤电和气电装机总量约占广东电网全网装机总量的60%,倚重于化石能源进行调峰的运行模式是制约广东电力行业规模化脱碳的关键。

寻找清洁低碳的调峰资源是实现电力系统规模化脱碳的重要抓手。不过,现有的电力系统“工具箱”难以提供完全彻底的解决措施。一是清洁低碳的天然气供应难以得到可靠保障。天然气发电的度电碳排放强度约为煤电的50%,但我国天然气进口占比较高,天然气价格不稳定,制约了调峰气电的规划建设。

二是长时高效的储能技术尚未得到规模化的应用。 风光新能源发电渗透率越高,所需储能时长越长,8小时以下的中短时储能难以有效应对风光电源的间歇出力特性。据统计,超过24小时的无风无光或少风少光天气在广东电网出现次数每年不低于10次,最长的少风少光时段接近100小时,现有储能手段难以保障极端天气下的电力电量平衡。若通过超配风光的方式实现新能源带电网基荷,则可能增加风光弃电率,造成资源浪费。

三是碳捕集与封存(CCUS)尚难消除环境风险。广东规划的二氧化碳永久封存地点位于珠江口盆地、北部湾盆地和雷州半岛。具备百千亿吨级地质封存条件的选址多位于盆地深部盐水层,目前国内外均缺少长期的封存经验,而相对成熟的油田地质封存量仅为百千万吨级,储存量较小。此外,不可控的地质运动(如地震)以及二氧化碳对地层的腐蚀可能导致碳泄露,尽管发生概率低,但一旦发生将可能引发严重的生态环境问题。

绿氢燃料应用于电网调峰的技术经济优势

绿氢及其衍生物(如绿氨等)被统称为绿氢燃料,未来有望成为电网重要的绿色调峰方式。从储能的角度来看,绿氢及其衍生物常因其较低的“电-X-电”循环效率被业界所诟病。以目前的技术手段,“电-氢-电”循环效率仅能勉强做到以3度电转换1度电,而采用绿氨作为储能介质,“电-氨-电”的循环效率可能会进一步低至5度电转换1度电,甚至更低。但在“双碳”目标下,面向电力系统调峰的应用场景,绿氢燃料具有其他储能和发电技术路线所不具备的技术经济优势,包括以下三个方面:

(1)更低的长时储氢/氨成本

较高的度电成本是制约长时储能发展的主要技术经济障碍。以目前的电化学储能为例,每兆焦能量的投资成本大约在500元。基于西北地区的绿氢工程经验,氢气可以中低压气态的形式直接存储。以目前风光氢工程中常采用的2MPa中压球罐为例,每兆焦能量的投资成本大约在23元,约是储电的5%,若采用常压气柜形式存储,每兆焦能量的投资成本还可能成倍下降。储氨则可以采用液态形式存储,常用的液氨储罐每兆焦能量的投资成本大约0.18元,是储电的1/2800,储氢的1/140。换句话说,每投资1分钟的储电,等效于投资20分钟的储氢,或2天的储氨。绿氢、绿氨天然具备长周期经济存储的特性,该技术经济特性在目前储能追求“一天一充一放”甚至“一天两充两放”的短期套利场景下难以发挥作用,但特别适用于长时段无风无光或少风少光的间歇式电网调峰场景。

(2)现有的发电基础设施可直接利用绿氢燃料

绿氢和绿氨都具有可燃性。当前,国内外已开展了天然气机组掺氢燃烧测试,如美国有燃机实现了以35%的体积比例掺氢燃烧。在我国,国家电投在荆门电厂实现了30%掺氢燃烧改造和运行。氨的掺烧同样也是行业热点。日本最大火电公司JERA于2017年至2021年在煤电机组上成功实现1%掺烧,并计划2023年测试掺烧20%的氨气。我国也有发电企业实现了大比例(掺氨比达10%至35%)的掺氨燃烧降碳实验示范。

党的二十大报告指出“推进碳达峰碳中和,要坚持先立后破”。采用绿色燃料的逐步替换而非对发电基础设施的颠覆性替代,既可以稳定电力企业对化石能源发电机组长周期投资回报的预期,避免重复建设与投资浪费。可以通过逐步提高绿色燃料替代率与渗透率,有计划分步骤实现“双碳”目标。

(3)绿氢/氨平价供应渠道丰富且自主可控

结合西部地区相关工程研究经验及行业发展动态,利用电网友好的源网荷储一体化模式制氢在部分风光资源极具优势的地区,在绿氢价格1元/标方时可实现全投资收益率6%。随着风光制氢技术的经济性进一步提升,绿氢有望实现更广泛的运用。

储运一直是困扰氢能规模化利用的重要瓶颈。综合对比多条技术路线,考虑以2000公里作为绿氢来源距离,广东可获取的平价绿氢可能有以下几种路径:

路径1:大基地外送线路开辟绿氢专道实现需求侧就地制氢

西南流域大基地可通过特高压直流线路向广东输送风光水绿电,可以考虑在电力规划中预留部分输电容量专供广东制备绿氢燃料,用于需求侧调峰。考虑±800kV的特高压外送,2000公里的输电系统在合理的收益率水平下,输电价格在0.08-0.1元/千瓦时,按5千瓦时/标方的电制氢平均能耗折算,等效的输氢价格在0.4-0.5元/标方,若能将水风光绿电制氢的价格控制在1.5元/标方,那么落地广东的绿氢价格有望控制在2元/标方以下。

路径2:大基地就地制氢通过输氢/掺氢管线实现长距离外送

除了在需求侧就地制氢外,也可在大基地电源侧直接制氢。电源侧一般土地资源丰富,可以配置更大规模的储氢设施,提升输氢系统的利用小时数。参考我国“济源-洛阳”氢气管道工程的造价水平,2000公里输氢工程在合理的收益率水平下,输氢价格大约在0.5元/标方,与特高压输电就地制氢类似,也有望实现到广东落地2元/标方的氢价。同时,还可在燃机发电中掺烧绿氢,逐步提高掺氢比例,分步骤实现降碳。

路径3:利用绿氨以及有机液态储氢的方式实现长距离外送

通过槽车公路运输绿氨的百公里输送价格大约是80—90元/吨,仅在800千米半径内具有一定的经济性。更长距离、更大规模的输送可通过液氨管道。美国于20世纪70年代就建成了海湾中央氨液管道系统,起自路易斯安那州墨西哥湾近海的石化中心,向北输送300万吨/年的液氨肥料至中西部种植腹地。除管道运输方式外,另一类可行的技术手段是使用有机液态储氢(LOHC)技术。该技术可在常温常压下,实现无毒性、高循环次数的氢能存储,满足城市内的安全环保规范,目前国内已有多个企业正致力于该技术的国产化。使用上述技术,2000公里的运输半径有望在短期内实现2.0元/标方的储放氢价格,并在中远期进一步下降至1.0元/标方。

综上所述,粤港澳大湾区有望应用多种手段,建立落地价格在2元/标方以下的平价绿氢供应链。

利用绿氢燃料分步骤助力

广东电网实现“双碳”目标

为研究如何引入并充分应用绿氢燃料参与电网调峰,分步骤实现电网规模化脱碳,国家能源电氢协同低碳技术研发中心建立了一套绿氢燃料在广东电网调峰中应用的多阶段运行模拟与优化规划模型“Hy-Grid”。利用该模型,并基于广东电网2035年的电源(含抽水蓄能)规划与负荷预测,以广东电网逐步到2035年实现50%的碳减排为目标,重点对下述三类场景开展研究:

算例1:新增风光电源,不配置电化学储能,不使用绿氢燃料;

算例2:新增风光电源和电化学储能,不使用绿氢燃料;

算例3:新增风光电源和电化学储能,气电和煤电逐步使用绿氢燃料(绿氢、绿氨)发电调峰。

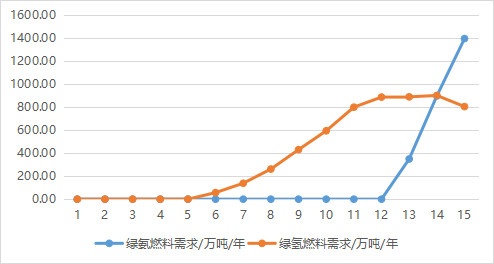

按照绿氢在未来15年内,到广东由2.5元/标方的落地价格逐步降低到2.0元/标方,绿氨由4500元/吨逐步降低到4000元/吨为边界,以碳减排50%为约束,以广东电网综合发电成本最低为目标,研究团队基于上述3个场景进行了计算与研究,获得了广东电网对绿氢燃料未来15年的优化规划需求,如图1所示,并有如下发现:

图1 绿氢燃料替代需求(万吨/年)

(1)仅新增新能源与电化学储能难以实现到2035年碳减排50%以上的目标。

算例1和算例2,无一例外无法在15个规划年内获得优化规划结果,即仅新增新能源与电化学储能无法实现到2035年碳减排50%以上。特别是算例1,在规划的后期,为实现减碳需求需要规划严重超配的新能源带电网基荷,此时新能源弃电率将超过90%,难以满足工程需求。类似的情况也发生在算例2中,由于投资长时的电化学储能经济性较差,仅靠新能源与电化学储能难满足减碳目标。

(2)应用绿氢燃料可分步骤实现广东电网到2035年碳减排50%以上的目标

算例3可以在15个规划年内获得优化规划结果。通过在气电和煤电中逐步使用绿氢燃料(绿氢、绿氨)发电调峰,可以实现广东电网到2035年50%以上的减排目标。观察图1可知,绿氢燃料的逐步替代过程可总结为:掺氢—>纯氢—>掺氨—>纯氨,各步骤如下所述:

1)规划第1-第5年:通过新增风光储配置,可以满足负荷增长和碳减排需求,在电网消纳能力充足的条件下,风光储的发电成本最具优势,因此5年内优先采用该模式减碳;

2)规划第6-第11年:对气电开展绿氢替代,实现碳减排目标,从规划的第6年的6.72%掺氢到规划第11年的100%纯氢替代。若考虑在该段规划年期间,仅采用风光储方式进行减碳,将导致过高比例的弃电量;因此,利用绿氢逐步替代气电燃料的方式是必要的;

3)规划第11-第12年:采用纯氢发电调峰的电量逐渐增加,燃煤发电量逐渐减少,绿氢发电承担主要的碳减排任务;

4)规划第13-第15年:碳减排约束进一步收紧,煤电机组受深度调峰最小技术出力约束,掺氨燃烧发电。从规划第13年的3.27%掺氨到规划第15年的13.39%掺氨。利用绿氨逐步替代火电燃料的减碳方式将在10年后具备必要性。

在实现到2035年广东电网减碳50%的目标下,15年规划期用于调峰的绿氢总需求近6000万吨,预计需消耗绿电约3.36万亿千瓦时,接近我国目前年用电量的40%。在规划的第15年末期,用于广东电网电力调峰的年均绿氢消耗量约900万吨、绿氨1400万吨。其中,年绿氢需求接近我国当前年制氢总量(约3000万吨/年)的33%,年绿氨需求接近我国当前合成氨市场(约4800万吨/年)的25%。

结论

受限于区域资源禀赋,广东乃至粤港澳大湾区的电力脱碳面临巨大挑战,难以用现有的成熟技术手段有效解决。依托风光大基地建设,与特高压外送通道并行打造平价绿氢供应链条,充分发挥绿氢燃料的长时存储特性,可以实现广东电力调峰燃料的持续可靠供应,助力粤港澳大湾区实现规模化电力脱碳。

随着减碳目标的逐步提升,广东的气电、煤电机组可通过逐步提高绿氢燃料的使用量,实现分步骤的电力脱碳。鉴于未来10-15年广东所需要的绿氢燃料总量巨大,能源行业应重视氢能供应链可能对电力行业带来的颠覆性变革,建议电力企业联同政府部门与上下游企业优化规划资源布局与技术研发力量。依托西部能源大基地开发,在国家层面提早布局绿氢来源与供应链路,并在高效制氢技术、电氢耦合技术、绿氢装备入网检测与绿氢碳排认证等关键领域加紧攻关,为绿氢供应新链条的健康成长疏通堵点,助力粤港澳大湾区实现碳中和。

京ICP备19013933号-2

京ICP备19013933号-2